1. Εισαγωγή

Η Αυστραλία και η Ελλάδα προσφέρουν δύο πολύ διαφορετικές προσεγγίσεις όσον αφορά τη φορο-λογία. Στην Αυστραλία, η φορολογική μεταρρύθμιση είναι μια συνεχής διαδικασία βελτίωσης, καθοδηγούμενη από στοιχεία και οικονομική προτυποποίηση. Διαδοχικές κυβερνήσεις, είτε Εργατικές είτε Φιλελεύθερες, αντιμετώπισαν τη μεταρρύθμιση ως διαγωνισμό ιδεών και όχι ως πολιτικό κίνητρο. Οικονομολόγοι από το Κέντρο Μελετών Πολιτικής του Πανεπιστημίου Βικτώρια έχουν τεκμηριώσει ότι οι αναποτελεσματικοί φόροι, όπως ο φόρος χαρτοσήμου και ο φόρος επί των ασφαλιστι-κών εισφορών, δημιουργούν «υπερβολικά βάρη» στην οικονομία, ακόμη και με χαμηλούς συντελεστές. Η έρευνά τους ενισχύει την επιχειρηματολογία για την κατάργησή των φόρων αυτών, και την αντικατάστασή τους με ευρύτερους και λιγότερο στρεβλωτικούς φόρους, όπως ο φόρος εισοδήματος, ο φόρος μισθοδοσίας ή ο ΦΠΑ . Πρόσφατες εκτιμήσεις υποδηλώνουν ότι η αντικατάσταση των ανα-ποτελεσματικών φόρων επί της ακίνητης περιουσίας και των εταιρειών θα μπορούσε να αυξήσει το πραγματικό ΑΕΠ κατά σχεδόν 6% και να αφήσει τα νοικοκυριά σε καλύτερη θέση κατά περίπου 4.000 δολάρια Αυστραλίας. Η προσέγγιση στην Αυστραλία είναι να επιδιώκεται η αποτελεσματικό-τητα, διασφαλίζοντας ότι τα νοικοκυριά, οι επιχειρήσεις και η κυβέρνηση θα μοιραστούν τα όποια οφέλη προκύπτουν από τις μεταρρυθμίσεις.

Αντιθέτως, η φορολογία στην Ελλάδα είναι σε μεγάλο βαθμό στοχευμένη, πολιτικά οπορτουνιστι-κή, και ασταθής. Κάθε κυβέρνηση ξαναγράφει τους κανόνες για βραχυπρόθεσμο οφέλη, διαβρώνο-ντας την εμπιστοσύνη, και αποθαρρύνοντας τη συμμόρφωση. Ο οικονομικός αλφαβητισμός μεταξύ του εκλογικού σώματος παραμένει χαμηλός, επιτρέποντας στον πελατειακό χαρακτήρα να κυριαρχεί. Ο ΦΠΑ καταδεικνύει αυτή την αποτυχία με τον πιο έντονο τρόπο. Παρά το γεγονός ότι έχει έναν από τους υψηλότερους συντελεστές στην Ευρώπη (24%), η Ελλάδα χάνει έως και το ένα τρίτο των πιθανών εισπράξεων λόγω φοροδιαφυγής και ανεπαρκούς επιτήρησης. Τον Ιανουάριο του 2025, η Ευρωπαϊκή Επιτροπή εξέδωσε επίσημες προειδοποιήσεις επειδή η Ελλάδα δεν θεσμοθέτησε βασικές οδηγίες για τον ΦΠΑ — η μία χορηγούσε ελάφρυνση στις μικρές επιχειρήσεις και η άλλη επέτρεπε μειωμένους συντελεστές σε είδη πρώτης ανάγκης, όπως τρόφιμα και φάρμακα. Μήνες αργότερα, η Ελλάδα δεν είχε ακόμη απαντήσει στην Ευρωπαϊκή Επιτροπή, διακινδυνεύοντας την παραπομπή της στο Ευρωπαϊκό Δικαστήριο και πρόστιμα.

2. Μέτωπο Παραγωγικών Δυνατοτήτων

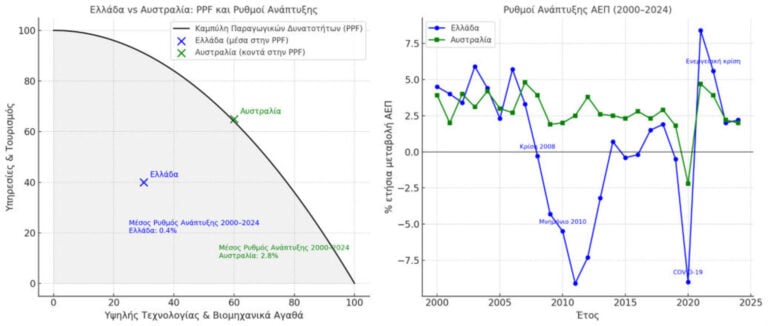

Οι συνέπειες της φορολογικής αναποτελεσματικότητας και της φορολογικής αστάθειας γίνονται πιο ξεκάθαρες όταν εξετάζονται υπό το πρίσμα του Μετώπου των Παραγωγικών Δυνατοτήτων (ΜΠΔ). Σε συγκριτικές μελέτες, η Ελλάδα φαίνεται να λειτουργεί εντός του ΜΠΔ της, που σημαίνει ότι πα-ράγει κάτω από τις δυνατότητές της, δεδομένων των διαθέσιμων πόρων και της τεχνολογίας. Αντιθέτως, η Αυστραλία βρίσκεται πιο κοντά στα σύνορά της — η οικονομία της επεκτείνεται σταθερά προς την δυνητική της παραγωγή.

Σχήμα 1: Συγκριτικοί Ρυθμοί Αύξησης ΑΕΠ, Ελλάδα και Αυστραλία (2019–2024)

Το σχήμα υπογραμμίζει ότι ενώ η Αυστραλία διατήρησε ισχυρούς ρυθμούς ανάπτυξης, η Ελλάδα πα-ρέμεινε παγιδευμένη σε μια ισορροπία χαμηλής ανάπτυξης, αδυνατώντας να μετατρέψει μεταρρυθμί-σεις σε υψηλό κέρδη παραγωγικότητας.

Αν η Ελλάδα είχε το ίδιο ΑΕΠ ανά κάτοικο με την Αυστραλία το 2023 (~62.000 δολάρια), με πλη-θυσμό ~10,2 εκατ., το συνολικό της ΑΕΠ θα έπρεπε να είναι περίπου 636 δισ. δολάρια. Στην πραγ-ματικότητα είναι γύρω στα 219 δισ., δηλαδή σχεδόν τρεις φορές μικρότερο. Αυτό δείχνει το μεγάλο κενό παραγωγικότητας και εισοδήματος ανά κάτοικο μεταξύ των δύο χωρών. Εάν η Ελλάδα συγκλίνει σε αποτελεσματικότητα και παραγωγικότητα στο επίπεδο της Αυστραλίας, το δυνητικό ΑΕΠ της θα μπορούσε να είναι υπερδιπλάσιο από αυτό που είναι σήμερα.

Έτσι, η φορολογική αναποτελεσματικότητα της Ελλάδας είναι κάτι περισσότερο από μια διοικητική αποτυχία· είναι μέρος του λόγου για τον οποίο η οικονομία παραμένει κολλημένη πολύ μέσα στο εσωτερικό του Μετώπου των Παραγωγικών Δυνατοτήτων της , αφήνοντας το αναπτυξιακό δυ-ναμικό ανεκμετάλλευτο.

3. ΦΠΑ και συμμόρφωση με την Ευρωπαϊκή Επιτροπή

Το σύστημα ΦΠΑ της Ελλάδας καταδεικνύει το πρακτικό κόστος της ad hoc χάραξης πολιτικής. Τον Ιανουάριο του 2025, η Ευρωπαϊκή Επιτροπή εξέδωσε προειδοποιητικές επιστολές για τη μη μεταφο-ρά δύο οδηγιών από την Ελλάδα:

1. Οδηγία (ΕΕ) 2020/285 – ειδικό καθεστώς ΦΠΑ για μικρές επιχειρήσεις, που επιτρέπει απαλ-λαγές ή απλουστευμένους κανόνες.

2. Οδηγία (ΕΕ) 2022/542 – μειωμένοι ή μηδενικοί συντελεστές ΦΠΑ σε είδη πρώτης ανάγκης και μειώσεις ΦΠΑ κατά 30% για συγκεκριμένες περιοχές.

Μέχρι τα μέσα Αυγούστου 2025, η Ελλάδα δεν είχε απαντήσει επίσημα. Η μη συμμόρφωση κινδυ-νεύει με παραπομπή στο Ευρωπαϊκό Δικαστήριο και πρόστιμα, γεγονός που υπογραμμίζει το οικο-νομικό κόστος και το κόστος για τη φήμη της αγνόησης των κριτηρίων αναφοράς της ΕΕ.

4. Επιτυχία ή αποτυχία πολιτικής

Η οικονομική ανάπτυξη αποτελεί το κεντρικό κριτήριο για την αξιολόγηση πολιτικής, ιδίως σε χώρες όπως η Ελλάδα που αντιμετωπίζουν σύνθετες γεωστρατηγικές προκλήσεις. Εξελίσσεται δε σε δύο φάσεις:

1. Εύκολη Φάση – γρήγορα κέρδη μέσω ανακατανομής εργασίας και κεφαλαίου (Διαρθρωτι-κές αλλαγές).

2. Δύσκολη Φάση – ανάπτυξη κοντά στα όρια της παραγωγής, που απαιτεί υψηλές δαπά-νες Έρευνας και Ανάπτυξης.

Οι διαρθρωτικές μεταρρυθμίσεις που δημιουργούν σταθερά υψηλή ανάπτυξη, αποτρέπουν τη στασι-μότητα και μετακινούν την οικονομία προς τα όρια παραγωγής της είναι καθοριστικής σημασίας. Η φορολογική μεταρρύθμιση αποτελεί πρωταρχικό μέσο. Η Αυστραλία επιδεικνύει συνεχή βελτίωση που αυξάνει την αποδοτικότητα και τη δυνητική παραγωγή. Η Ελλάδα καταδεικνύει το αντίθετο: οι πολιτικά υποκινούμενες φορολογικές αποφάσεις την κρατούν εντός του ΜΠΔ της και μακριά από την αξιοποίηση των δυνατοτήτων της.

5. Σύνοψη

Η αντίθεση είναι έντονη: η Αυστραλία ενημερώνει συνεχώς το «λογισμικό» φορολογίας της για να αυξήσει την αποτελεσματικότητα και τη δικαιοσύνη, μετακινώντας την οικονομία της πιο κοντά στα όρια της παραγωγής. Η Ελλάδα, αντίθετα, προσκολλάται σε πολιτικά καθοδηγούμενες, ασταθείς πρακτικές που την αφήνουν παγιδευμένη εντός των παραγωγικών συνόρων της. Η Αυστραλία είναι μια ζωντανή απόδειξη του κόστους της αναποτελεσματικότητας και της αδύναμης συμμόρφωσης, δίνει προσοχή, κάνει μεταρρυθμίσεις και καταγράφει την ανάπτυξη. Η Ελλάδα, αγνοώντας τόσο τα ευρωπαϊκά σημεία αναφοράς όσο και τις εγχώριες ανεπάρκειες, συνεχίζει να πληρώνει το τίμημα: ανεκμετάλλευτες δυνατότητες, στάσιμη ανάπτυξη και ένα σύστημα που τιμωρεί την εργασία ενώ πα-ράλληλα επιτρέπει την αποφυγή. Το μάθημα είναι σαφές – η διαρθρωτική μεταρρύθμιση, όχι η πολι-τική σκοπιμότητα, είναι η οδός προς την πραγματική οικονομική πρόοδο.

2. Αναφορές

1. Nassios, J., Giesecke, J., (2025), Some taxes are inefficient at any level, even modest reforms will help. Centre of Policy Studies, Victoria University.

2. European Commission, (2025), Directive (EU) 2020/285 and Directive (EU) 2022/542 transposition notices. European Parliament Documentation.

3. Australian National University Tax and Transfer Policy Institute, (2025), Economic reform mod-elling reports.

4. Eurostat & ELSTAT, (2025), Government Revenues and Tax Data.

5. Kehoe, J., (2025), “The tax reform plan that leaves Australian households $4,000 better,” Australian Financial Review.